La Loi de Financement de la Sécurité Sociale (LFSS) pour 2018 a été publiée au Journal Officiel.

Elle intègre notamment une augmentation d’1,7 point de la Contribution Sociale Généralisée (CSG) au 1er janvier 2018 sur les revenus d’activité et de remplacement et sur les revenus du placement.

Impact sur les sommes versées à vos salariés

La CSG sur les revenus d’activité passe de 7,5% à 9,2%.

En conséquence, les sommes versées aux salariés en 2018 sous forme de participation1, d’intéressement1 ou d’abondement seront soumises à un taux de CSG/CRDS de 9,7% .

Impact sur les éventuelles plus-values réalisées lors d’un remboursement

La CSG sur les revenus du capital passe de 8,2% à 9,9%.

En conséquence, le taux global de prélèvements sociaux sur les plus-values constatées sur des versements réalisés à compter du 1er janvier 2018 est de 17,2%.

Pour les plus-values constatées sur des versements réalisés avant le 31/12/2017, la LFSS prévoit des modalités d’application distinctes pour le PEE et le PERCO.

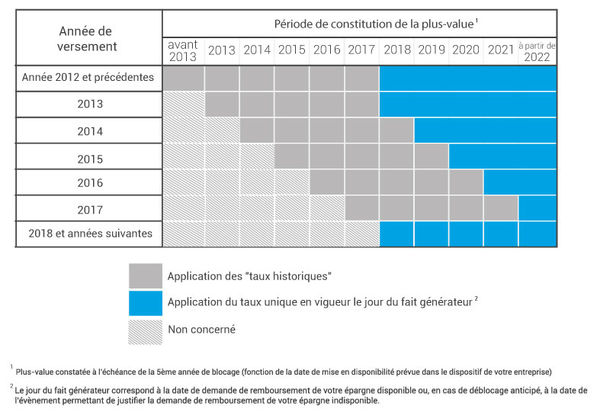

Modalités d’application au PEE2

Toutes les plus-values constatées sur des versements réalisés après le 01/01/2018 sont soumises au taux en vigueur le jour du fait générateur.

En revanche, les gains acquis ou constatés jusqu’au 31/12/2017 continuent à être taxés en fonction du mécanisme des « taux historiques », c’est-à-dire au taux en vigueur au moment de la constatation du gain pour toutes les sommes disponibles (versées avant le 31/12/2012). Le gain constaté après le 01/01/2018 est désormais taxé au taux global en vigueur au moment du fait générateur, sans mécanisme de taux historique. Pour toutes les sommes versées entre le 01/01/2013 et le 31/12/2017, conservation du mécanisme des taux historiques pour la part de ce revenu acquise ou constatée avant cette date et au cours des cinq premières années suivant ce versement, puis taxation des plus-values constatées à compter de cette date au taux en vigueur le jour du fait générateur.

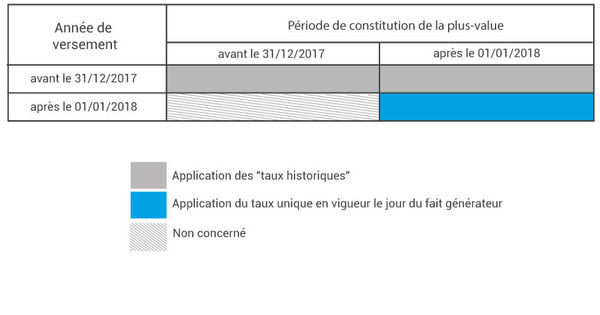

Modalités d’application au PERCO3

Pour tous les versements postérieurs au 01/01/2018, les plus-values sont taxées au taux en vigueur le jour du fait générateur.

En revanche, le mécanisme des taux historiques est conservé pour toutes les plus-values constatées sur des versements antérieurs au 31/12/2017.

1 Le taux de CSG applicable au versement des primes de participation et d’intéressement est celui en vigueur au cours de l’exercice de versement des primes. Il existe toutefois une exception pour les salariés dont la rupture du contrat de travail intervient, postérieurement au 1er janvier 2018, au cours du même exercice que celui au titre duquel leurs droits sont nés. Pour ces salariés, les règles applicables au versement de leurs primes (assiette, taux, plafonds) sont celles en vigueur au cours de leur dernière période de travail (année N-1).