Espace sécurisé professionnel

Accédez à votre espace sécurisé professionnel et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Mardi 02 janvier 2018

Réglementation & Fiscalité

La Loi de Financement de la Sécurité Sociale (LFSS) pour 2018 a été publiée au Journal Officiel.

Elle intègre notamment une augmentation d’1,7 point de la Contribution Sociale Généralisée (CSG) au 1er janvier 2018 sur les revenus d’activité et de remplacement et sur les revenus du placement.

La CSG sur les revenus d’activité passe de 7,5% à 9,2%.

En conséquence, les sommes versées aux salariés en 2018 sous forme de participation1, d’intéressement1 ou d’abondement seront soumises à un taux de CSG/CRDS de 9,7% .

La CSG sur les revenus du capital passe de 8,2% à 9,9%.

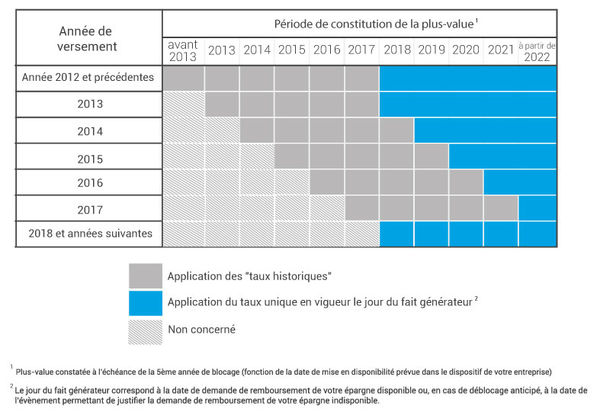

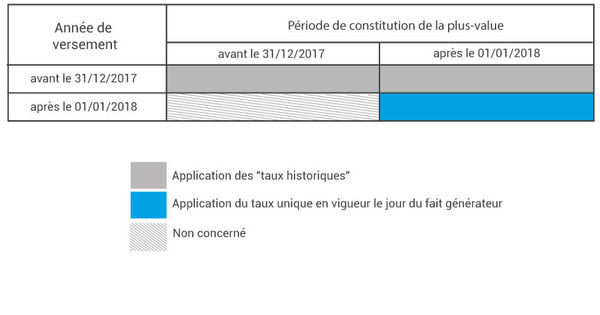

En conséquence, le taux global de prélèvements sociaux sur les plus-values constatées sur des versements réalisés à compter du 1er janvier 2018 est de 17,2%.

Pour les plus-values constatées sur des versements réalisés avant le 31/12/2017, la LFSS prévoit des modalités d’application distinctes pour le PEE et le PERCO.

1 Le taux de CSG applicable au versement des primes de participation et d’intéressement est celui en vigueur au cours de l’exercice de versement des primes. Il existe toutefois une exception pour les salariés dont la rupture du contrat de travail intervient, postérieurement au 1er janvier 2018, au cours du même exercice que celui au titre duquel leurs droits sont nés. Pour ces salariés, les règles applicables au versement de leurs primes (assiette, taux, plafonds) sont celles en vigueur au cours de leur dernière période de travail (année N-1).

2 Plan d'épargne entreprise

3 Plan d'épargne et de retraite collectif

A compter du 20 mai 2024, évolution de la stratégie d’investissement des fonds maitres des Fonds Communs de Placement d’Entreprise (FCPE) Pacteo Harmonie, Pacteo Opportunités et Pacteo Obligataire Diversifié.

La Taxonomie verte est un système de classification unique et transparent permettant de définir et d’identifier de manière précise les activités économiques ou les produits financiers pouvant être considérés comme « verts ou durables ».

Réinitialisation de la période de protection à compter du 1er décembre 2020