Espace sécurisé professionnel

Accédez à votre espace sécurisé professionnel et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

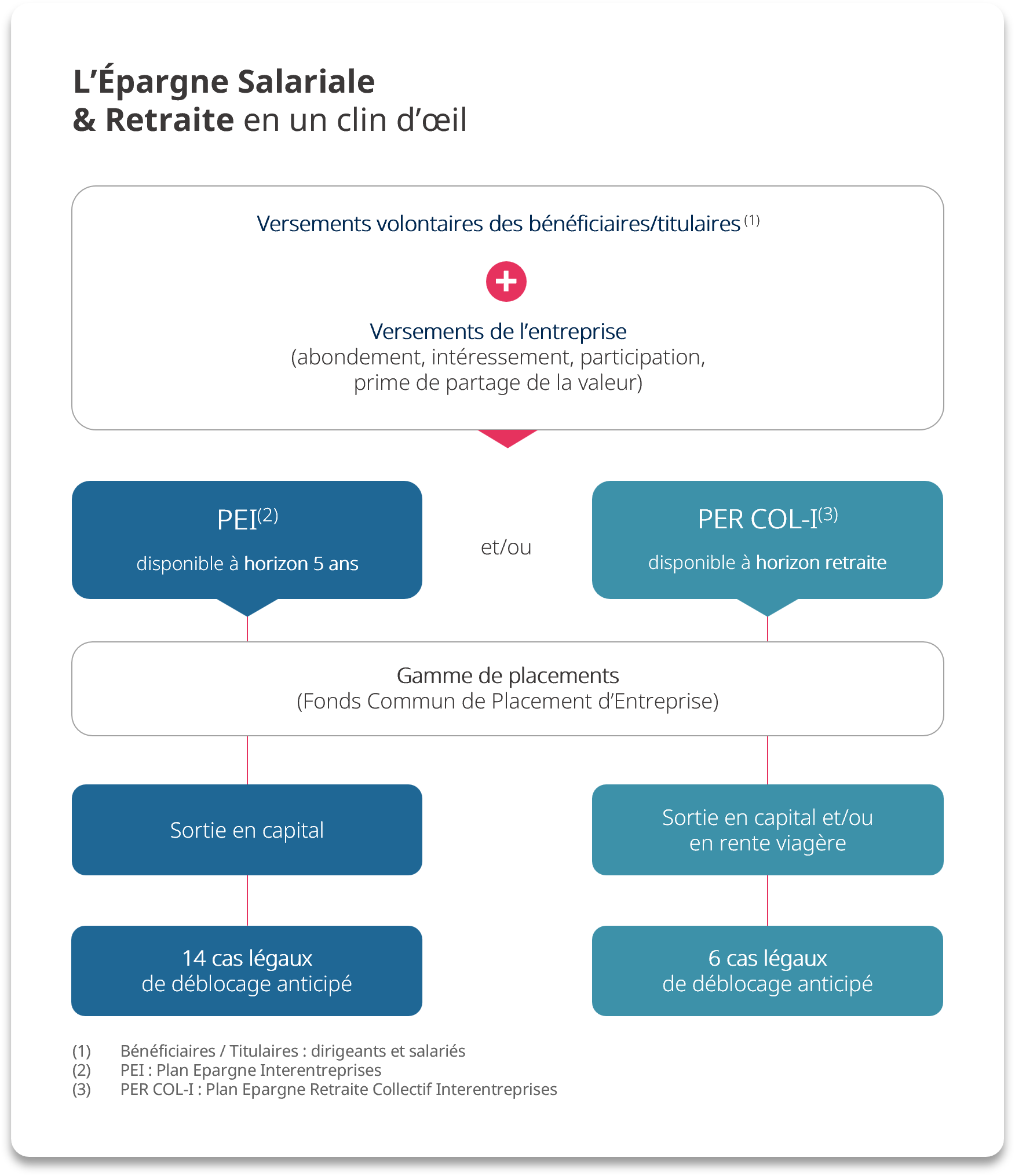

Vous, dirigeant et vos salariés, êtes libre d’effectuer des versements à votre rythme. Ils peuvent être ponctuels ou programmés. Vous avez aussi la possibilité de les modifier ou de les suspendre à tout moment. Ils peuvent se faire par prélèvement automatique.

Vous êtes libre de choisir le montant pour chaque versement.

➡️Pour vous, chef d'entreprise : dans la limite de 25 % des rémunérations perçues au titre des fonctions exercées dans l'entreprise et dont le montant est soumis à l'Impôt sur le Revenu dans la catégorie des traitements et salaires ou du revenu professionnel soumis à l'impôt sur le revenu au titre de l'année précédente.

➡️Pour vos salariés : dans la limite de 25 % de la rémunération brute annuelle versée par l'entreprise au cours de cette période.

➡️Pour votre conjoint-collaborateur ou votre conjoint-associé : dans la limite de 25 % du Plafond Annuel de la Sécurité Sociale (PASS).

➡️Pour les versements déductibles de l’assiette de l’impôt sur le revenu : dans la limite de 10% des revenus N-1 et de 8 Plafonds Annuels de la Sécurité Sociale N-1 pour les salariés, et d’une enveloppe supplémentaire pour les Travailleurs Non Salariés. A la sortie, les sommes seront fiscalisées en fonction de la réglementation fiscale en vigueur et de la situation personnelle de chacun au moment du retrait des sommes.

➡️Pour les versements non-déductibles de l’assiette de l’impôt sur le revenu : pas de plafond. A la sortie, seules les plus-values sont fiscalisées selon la réglementation fiscale en vigueur.

Votre entreprise peut effectuer un versement complémentaire, abondement, sur plan d’épargne salariale et retraite (PEI ou PER COL-I), en complément des versements des bénéficiaires.

L’abondement peut atteindre un maximum de 300%. En tant que chef d’entreprise, c’est vous qui choisissez le niveau d’abondement. Il est ajustable tous les ans, sous réserve que la modification intervienne préalablement au premier versement de l’année effectué par les bénéficiaires du plan d’épargne.

Enfin, cette contribution de l’entreprise est plafonnée :

➡️sur le PEI à 8 % du Plafond Annuel de Sécurité Social (PASS)

➡️sur le PER COL-I à 16 % du Plafond Annuel de Sécurité Social (PASS)

Consulter les Plafonds de Sécurité Sociale

Un PER COL-I vous permet en tant que bénéficiaire, de vous constituer une épargne retraite supplémentaire, dans un cadre fiscal et social favorable.

Votre épargne devient disponible à votre départ en retraite soit en sortie en capital soit en rente viagère. Toutefois vous avez la possibilité de demander le déblocage de vos avoirs selon les cas de déblocage anticipés prévus par la loi.

Un PERCOI vous permet en tant que bénéficiaire, de vous constituer une épargne retraite supplémentaire, dans un cadre fiscal et social favorable. Il ne peut être mis en place que si vous disposez déjà un PEI.

Votre épargne devient disponible à votre départ en retraite soit en sortie en capital soit en rente viagère à titre onéreux. Toutefois vous avez la possibilité de demander le déblocage de vos avoirs selon les cas de déblocage anticipés prévus par la loi.