Espace sécurisé professionnel

Accédez à votre espace sécurisé professionnel et réalisez, en ligne, vos opérations collectives et vos mises à jour de signalétique salariés

Redessiner les contours de l'Epargne Retraite pour lui redonner de l'attractivité dans un contexte de mobilité et de carrières non linéaires, tout en protégeant l'épargne des Français et en finançant l’économie.

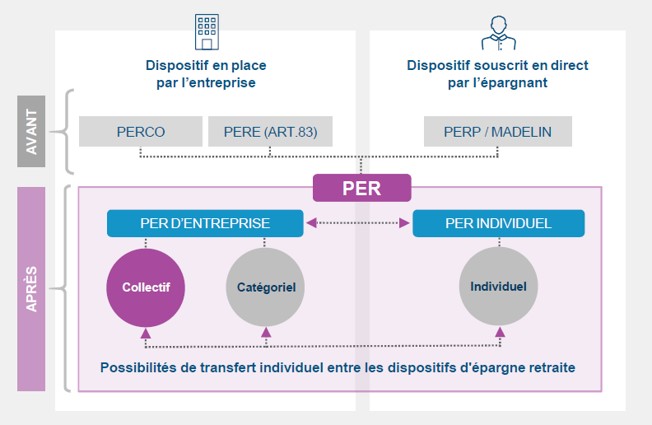

NOUVEAU : La loi PACTE créé le PER (Plan d’Epargne Retraite) à partir du 1/10/2019 qui se décline en 3 produits : un produit individuel (ex PERP), et 2 produits d’entreprise (collectif (ex PERCO) et catégoriel (Ex ART83)). LE PER, suivra les épargnants tout au long de leur parcours professionnel en cas de changement d'employeur ou de métier.

13 janvier 2020

*PERCO : Plan d'Epargne Retraite Collectif / PERP : Plan d'Epargne Retraite Populaire / MADELIN : plan d'épargne retraite pour les Travailleurs Non Salariés (TNS) / PERE (Article 83 catégoriel) : Plan d'Epargne Retraite Entreprise

Pour consulter les pages du gouvernement dédiées, suivez ce lien : https://www.service-public.fr/particuliers/actualites/A13526

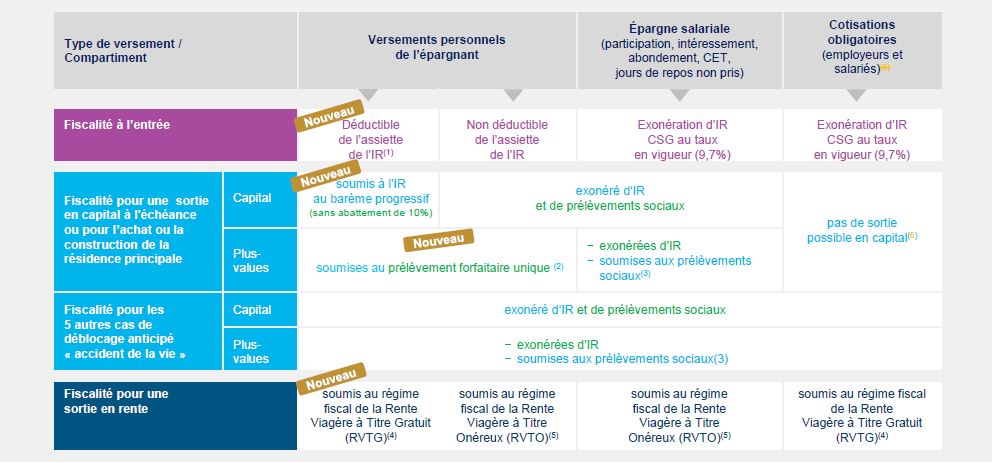

(1) Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements personnels effectués dans un PER COL, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10% des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite . À l'entrée, le traitement d'un versement personnel déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

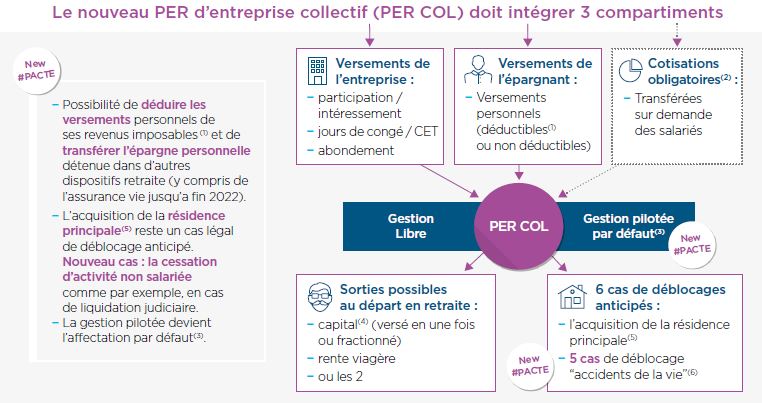

(2) Selon les cas, ce compartiment peut aussi être alimenté directement par les cotisations obligatoires versées par l'entreprise ou par les salariés dans le cadre d'un PER Unique.

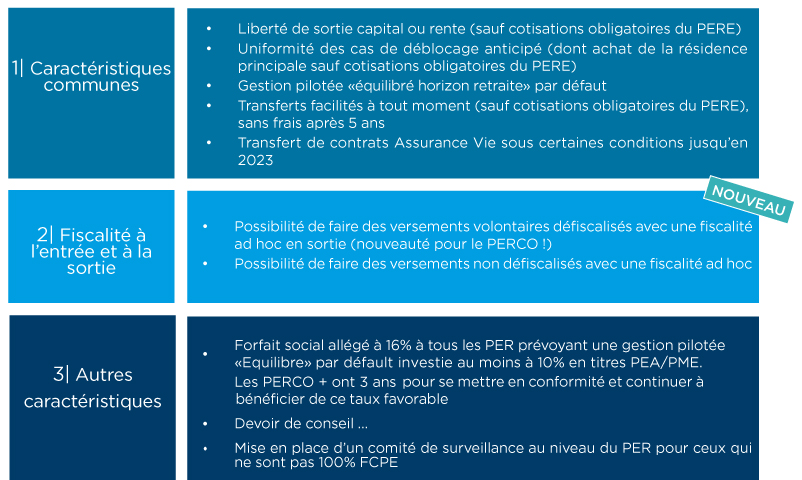

(3) Conformément à l'arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite, et sauf exceptions, c'est dorénavant le profil de gestion “équilibré” qui devient le profil de gestion pilotée par défaut.

(4) Sauf pour les cotisations obligatoires du PER d'entreprise obligatoire (PER O) dont la sortie se fait obligatoirement en rente viagère.

(5) Les droits correspondants aux sommes mentionnées au 3° de l’article L. 224-2 code monétaire et financier (versements obligatoires du salarié ou de l’employeur) ne peuvent être liquidés ou rachetés pour ce motif.

(6) Dans le cadre du nouveau PER COL, les cas de déblocage anticipé légaux pour "accidents de la vie" sont les suivants : expiration des droits à l'assurance chômagen cessation d'activité non salariée, surendettement, invalidité, décès. Ils viennent s'ajouter au déblocage pour acquisition ou construction de la résidence principale.

Une fiscalité uniformisée qui doit redonner toute son attractivité aux produits d'Épargne Retraite existants.

(1) Chaque épargnant peut choisir de déduire de l'assiette de ses revenus imposables à l'impôt sur le revenu tout ou partie de ses versements personnels effectués dans un PER COL, dans le respect du Plafond Épargne Retraite de son foyer fiscal (dans la limite, pour les salariés, de 10% des revenus N-1 retenus dans la limite de 8 Plafonds Annuels de la Sécurité Sociale N-1 ou de 10% du PASS N-1 si ce montant est plus élevé, et d’une enveloppe spécifique pour les Travailleurs Non Salariés). Ce plafond est calculé selon les conditions définies sur le site https://www.impots.gouv.fr/portail/particulier/epargne-retraite . À l'entrée, le traitement d'un versement personnel déductible donnera lieu à des frais précisés dans le Guide tarifaire en vigueur. À la sortie, ces sommes seront fiscalisées en fonction de la règlementation fiscale en vigueur et de la situation personnelle de chaque épargnant au moment du retrait des sommes.

(2) 30% : 17,2% de Prélèvements Sociaux et 12,8% de Prélèvement Forfaitaire (sauf option du titulaire pour imposition à l'IR au barème progressif)

(3) Selon les taux en vigueur pour les produits de placement (17,2% au 1er janvier 2019) ou, uniquement pour les cotisations obligatoires, les taux en vigueur pour les pensions (9,10% au 1er janvier 2019)

(4) Les sommes perçues dans le cadre d’une RVTG demeurent assujetties au régime fiscal et social des pensions de retraite (plus d'infos sur : https://www.service-public.fr/particuliers/vosdroits/F415 )

(5) Les sommes perçues dans le cadre d’une RVTO sont partiellement imposées à l'IR et aux prélèvements sociaux selon le barème d’abattement progressif applicable aux RVTO (plus d'infos sur : https://www.service-public.fr/particuliers/vosdroits/F3173 )

(6) Sauf pour les sorties en rente < 80 €/mois : capital soumis au barème des pensions (ou prélèvement forfaitaire libératoire de 7,5%) et plus-values aux prélèvements sociaux du régime des pensions de retraite (9,10% au 1er janvier 2019)

La Loi #PACTE a été complétée par une ordonnance , un décret et un arrêté portant la réforme de l'Épargne Retraite. Cette réforme prévoit notamment la création du Plan d'Épargne Retraite (PER), avec une mise en œuvre à partir du 1er octobre 2019.

Consultez le dossier de presse du gouvernement sur le nouveau PER : dossier de presse

L'accès aux nouveaux avantages du PER COL ne sera possible qu'après transformation de votre PERCO, c’est-à-dire après :

1/ Information/consultation des instances représentatives du personnel

Pour ce faire, 2 solutions s'offrent à vous :

ou

ET

2/ Information de l'ensemble des bénéficiaires au sein de l'entreprise(3)

C'est Amundi qui se chargera en direct de cette information obligatoire sur la transformation du PERCO en PER COL.

En cas d'absence d'instances représentatives du personnel, le PERCO peut être transformé sur demande unilatérale du chef d'entreprise.

(1) Comité d'Entreprise (CE) ou Comité Social et Économique (CSE), ou CCE (Comité Central d'Entreprise) lorsqu'il s'agit d'un groupe.

(2) Dans ce cas, conformément à l'arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite, il conviendra d’indiquer dans l’avenant que le profil de gestion pilotée par défaut est le profil « équilibré ».

(3) Disposition obligatoire prévue dans l'ordonnance n° 2019-766 du 24 juillet 2019. Amundi se chargera de l’envoi de l’information aux bénéficiaires.

Pages réalisées à partir de la Loi PACTE (n° 2019-486) promulguée le 22/05/2019, de l'ordonnance n°2019-766 du 24 juillet 2019, du décret n°2019-807 du 30 juillet 2019 et de l'arrêté du 7 août 2019 portant application de la réforme de l'épargne retraite.